中央经济工作会议提出要把农业建成现代化大产业,品牌农业是农业现代化的缩影。随消费者对于品质农产品需求提升,叠加供给侧产品创新、渠道提效、品牌升级,万亿元基础食材中有望孕育丰富的投资机遇。

品牌农业,是指农业产业链参与者通过把控上游种养殖生产、中游流通及下游销售环节,以生鲜农产品及初加工农产品为基础,依托区域品牌、品种品牌或企业品牌的形式,实现农产品标准化、规模化、品牌化供应,提升农产品附加值。

► 1)生鲜农产品品牌化运营:主要指仅经过必要保鲜包装即上架出售的初级农产品的品牌化运营,为农业生产的全部过程中直接获得的产成品,包括谷物杂粮、蔬菜水果、鲜肉、海鲜水产、禽蛋类等;

► 2)初加工农产品品牌化运营:主要指经过压榨、杀菌、发酵、烘焙等初步、简单加工,但未改变其化学性质的农产品的品牌化运营,包括食用油、乳制品、肉制品、茶叶、番茄酱、土豆制品等。

► 认证品牌:主要指经过第三方权威机构认证的品牌产品,通过第三方机构背书商标认证帮助消费者完成农产品的初步筛选,为农产品品牌化的萌芽阶段。认证品牌案例包括我国三品一标中的“三品”(绿色食品、有机食品及无公害食品)以及海外的Fair Trade、Organic等认证品牌。

► 区域品牌:主要指依托独特地理区位优势及自然条件打造的品牌,区域品牌往往经历较长时间沉淀,已在消费的人心目中形成一定品牌认知,为基础食材品牌化的初级阶段。区域品牌案例包括我国三品一标中的“一标”,即国家地理标志产品(包括五常大米、烟台红富士、西湖龙井、阳澄湖大闸蟹等),以及海外的爱达荷土豆等。

► 品种品牌:主要指通过育种研发,依托单一品种打造的品牌,可以是品种研产销一体化、亦可以将品种品牌授权给不同生产商生产,品种品牌需要丰富种质资源沉淀、持续研发投入及育种技术,具备一定品牌塑造壁垒。品种品牌案例包括我国的樱桃谷鸭,以及海外的佳沛奇异果、晴王阳光玫瑰、PinkLady苹果等。

► 企业品牌:主要指由农业产业链参与企业塑造的品牌,独占商标,为农产品品牌化的重要发展趋势。企业品牌按产业链布局侧重点大致可分为三类:1)生产型企业品牌:扎根上游生产端,自产业链上游向下游延伸;2)渠道型企业品牌:把握终端流量,贴近消费者;3)品牌型企业品牌:立足终端需求,用消费品逻辑重塑农产品。

目前国内品牌农业仍处于认证品牌及区域品牌普遍,而突出品种品牌及企业品牌缺乏的发展初级阶段,随供需两侧产品、渠道、品牌持续革新,我国认证品牌与区域品牌有望持续向品种品牌与企业品牌升级,品牌农业赛道有望持续扩容。

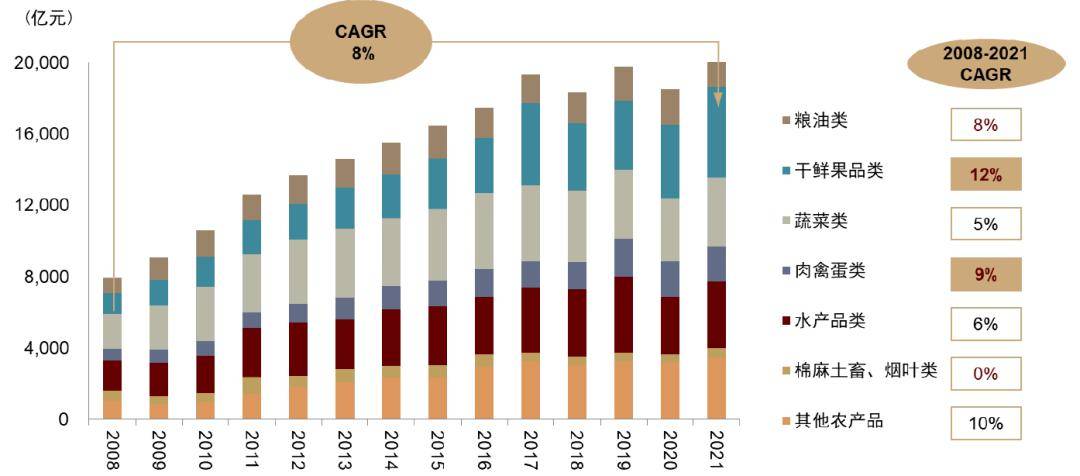

我国规模农产品市场成交额已达2.1万亿元,总成交额平稳增长、细分品类持续升级。根据国家统计局数据,2021年我国亿元以上农产品交易市场成交额已达2.1万亿元,其中2008-2021年CAGR为8%,总体成交额保持平稳增长。分结构看,肉禽蛋、干鲜果品等符合健康消费的子类目快于行业增长,2008-2021年间,干鲜果品/肉禽蛋市场成交额增速达12%/9%。

图表3:我国规模农产品市场成交额超2万亿元,干鲜果品、肉蛋奶驱动行业持续扩容

农产品细分类目均为千亿人民币以上大市场,大市值龙头可期。根据弗若斯特沙利文、欧睿数据等,我国大米、食用油、茶叶、水果、饮用水、鸡蛋、鸡肉、猪肉、水产、乳制品等均为千亿人民币以上大市场,其中水果、猪肉、水产市场规模已突破万亿元。我们大家都认为,我国品牌农业大赛道空间广阔,具备孕育大市值龙头的土壤。

数据来源:弗若斯特沙利文,欧睿数据,中茶招股说明书,观研天下,华经产业研究院,晶链通,智研瞻产业研究院,共研产业资讯,华经情报网,中国食品报,中金公司研究部

需求侧,人群结构变化、理性消费提升等带来新需求;供给侧,我国农业生产已在产品、渠道、品牌等维度呈现出新特征,农产品规模供应基础上,渠道持续迭代、新品牌持续涌现,供需合力驱动赛道持续扩容。

图表5:我国品牌农业增长驱动:新产品、新渠道、新品牌涌现,供需共振驱动行业持续增长

消费者结构持续变化,新客群崛起。需求端看,在我国新客群消费能力提升、下沉市场扩容、人口结构变化背景下,消费者需求从“吃得好”向“吃得好”转变,更愿意为高品质农产品支付合理溢价,品牌农产品需求持续升级:1)中产阶级壮大,消费能力增强,对高端、品质农产需求持续升级;2)下沉市场农产品消费增速较快,消费潜力逐步释放,从单纯追求低价到侧重性价比;3)Z世代、银发族对健康、安全、品质农产品需求持续提升。

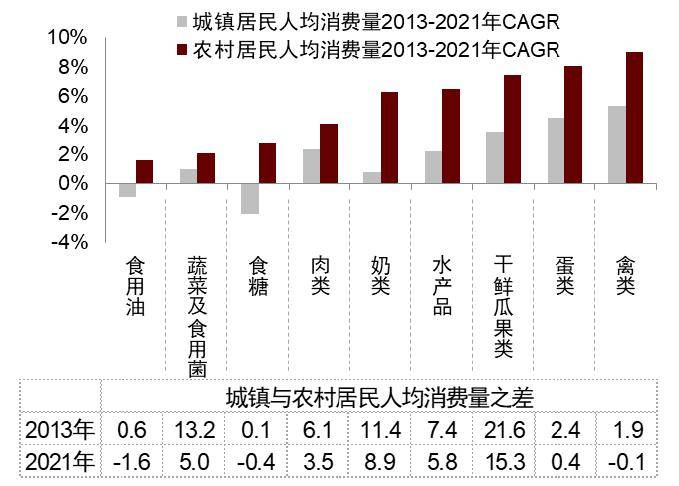

注:人均消费量之差=城镇居民人均消费量-农村居民人均消费量,人均消费量之差单位为千克;

消费人群变迁激发农产品新需求,健康饮食及安全意识持续提升,带动农产品高端化、功能化、包装化需求旺盛,具体来看:

► 农产品高端化:随高品质饮食理念普及,国民饮食消费偏好持续升级,相对优质高端农产品子品类占比趋势提升。

► 农产品功能化:当前居民农产品消费已经基本实现温饱需求,正逐步朝着健康、营养进步。

► 农产品包装化:农产品存在易变质、易碎、不易拿取等特点,包装化有望延长生鲜农产品保质期,提升消费者购买便利度,并更好实现产品分级销售,提升农产品品质。随花了钱的人消费品质要求慢慢地提高,农产品包装化需求持续提升。以厨房主食食品为例,根据弗若斯特沙利文统计,中国大米、面粉、杂粮及豆类预包装率已从2018年的14.9%提升至2022年的19.4%,预计将于2027年提升至25.7%,相较日本/韩国2022年52.9%/41.8%水平仍有提升空间。

上游种养殖趋势集中,订单农业等新模式涌现,产品创新层出不穷,新产品奠定品牌化基础。目前我国农村土地流转率持续提升、以生猪养殖为代表的养殖端规模化率持续提升,同时配合订单农业等新模式,保障农产品规模化、稳定化供应,并降低农产品价格波动。与此同时,部分企业通过研发投入、育种创新,开辟农产品新兴子类目,科技赋能下产品创新层出不穷,新产品奠定品牌化基础。

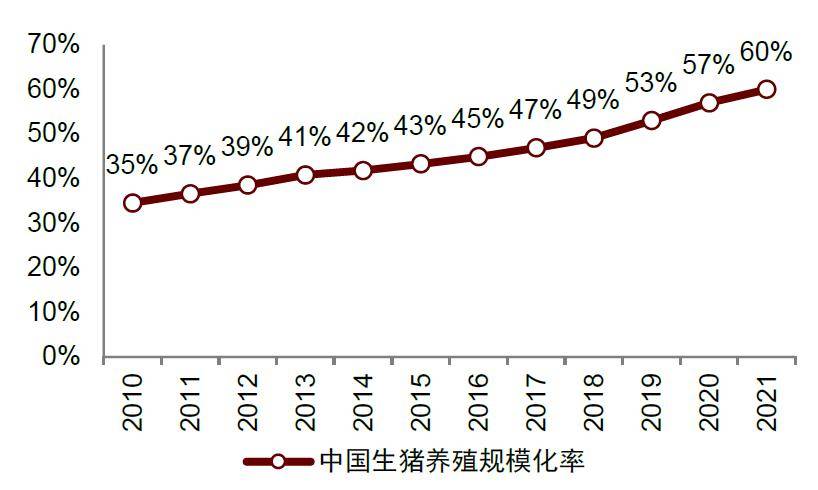

► 种养殖规模化水平提升,助力品牌农业规模化供应。1)种植方面:农业农村部因地制宜探索解决承包地细碎化的措施和路径,带动了土地流转和资源利用,助力上游种植端集中度提升。据中国农村经营管理统计年报和中国农村政策与改革统计年报,2005至2021年我国农村土地流转率由4.6%提升至35.4%。2)养殖方面:我国上游养殖端亦趋势集中,以生猪养殖为例,由于规模厂在管理、资本及科技等维度相较散户具备优势,我国生猪养殖规模化率持续提升,已从2010年的35%提升至2021年的60%。

资料来源:中国农村经营管理统计年报,中国农村政策与改革统计年报,中金公司研究部

资料来源:农业农村部畜牧兽医局,全国畜牧总站,《2020年生猪产业高质量发展形势及2021年展望》,《2021年生猪产业高质量发展形势及2022年展望》,中金公司研究部

科技细化原有品类:在育种、饲养能力不断的提高背景下,原有农产品大类下不断涌现细分新品类。

科技开创新品类:科技赋能创造需求,农产品新品类不断延伸。例如,富硒农产品、螺旋藻产品、藜麦产品等。

传统农产品销售经营渠道存在供应链上下游分散、供应链冗长及仓储物流损耗大三大痛点,拖累渠道运转效能、致使渠道层层加价、推高渠道损耗率,农产品难以规模化、标准化、高质量从田间运向餐桌,较大程度上阻碍了农产品品牌化发展。

图表13:农产品传统渠道痛点:供应链上游分散、供应链冗长、仓储物流损耗大

三大制约因素边际改善,新渠道为农产品品牌化铺平前路。1)上游生产专业化及集约化:目前我国上游土地流转集中、农民合作社数量提升、建设高标准农田,提升上游生产专业化及集约化;2)渠道缩短:兴趣电商、F2B等新销售模式缩短农产品供应链,拉近农户与消费者距离,减少层层加价现象;3)供应链提质:我国冷链物流基础设施建设如火如荼,我们预计冷库容量与冷藏用车保有量有望稳步提升,流通环节损耗率有望持续下降。我们大家都认为,目前渠道维度三大制约品牌化因素均边际改善,新渠道崭露头角,为品牌农业铺平道路。

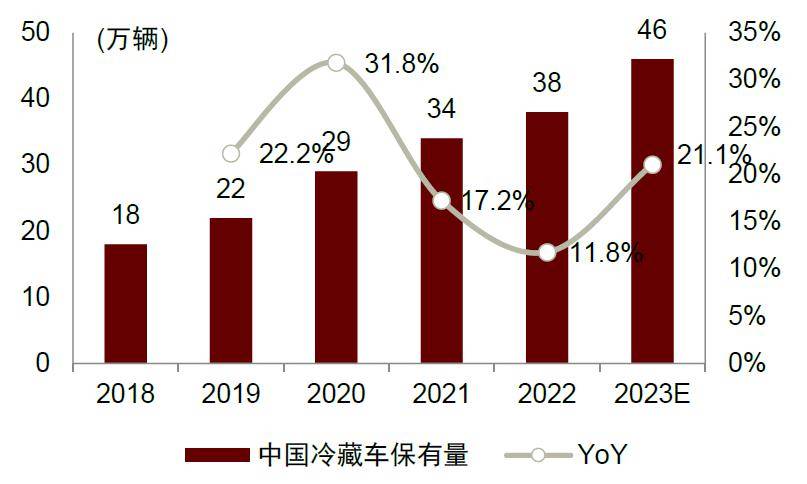

基建升级:我国冷链基础设施不断完备,奠定高质量农产品供应基础。根据中商产业研究院,我国冷库容量逐年增长,从2018年的4,307万吨预计会增长至2023年的6095万吨,CAGR实现7.2%。同时,我国冷藏车保有量从2018年的18万辆增长至2023年的46万辆,CAGR高达20.6%。

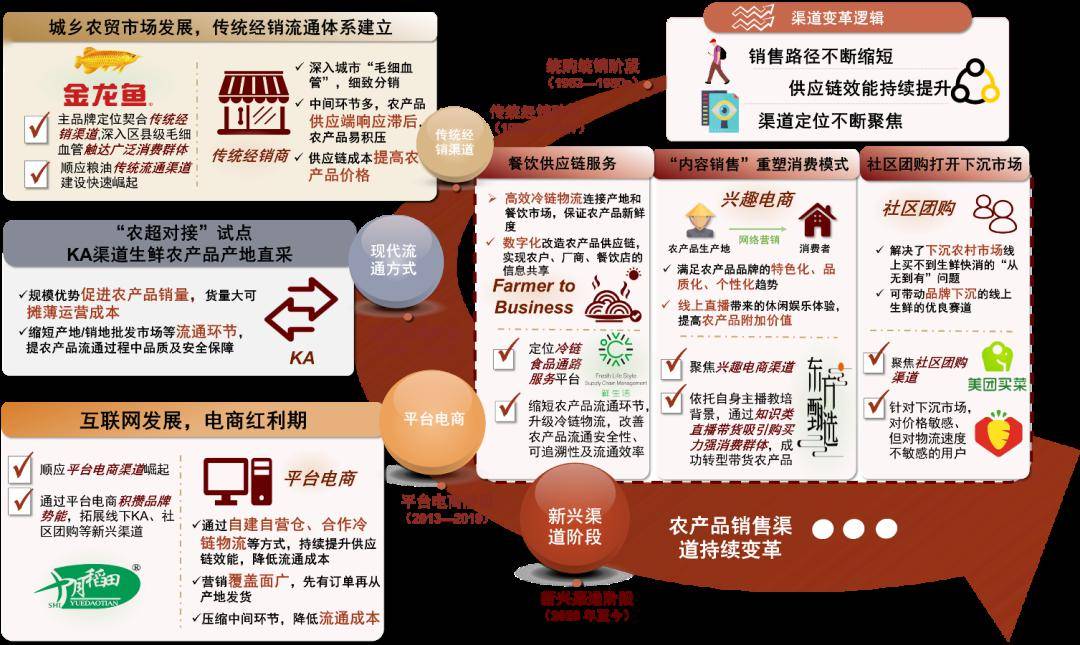

渠道端:销售路径不断缩短,渠道效能不断的提高。复盘我国农产品渠道迭代历程,大致可分为统购统销阶段、传统经销阶段、现代流通阶段、平台电商阶段及新兴渠道(兴趣电商、社区团购、连锁餐饮)阶段五大阶段。

在新渠道创新迭代过程中,旧渠道并未完全消失,更多是呈现各渠道齐头并进、渠道结构愈发多元态势。综合看来,我国农产品渠道从传统经销走向新兴渠道,销售路径不断缩短,渠道效能不断提升。

品牌端:品牌乘渠道变革而起,传统品牌适应渠道变化,新兴品牌聚焦渠道切入。农产品品牌与渠道相辅相成,顺应渠道变革而起。

传统农产品营销难以形成品牌价值。农产品发展初期相对缺乏品牌价值。而精准定位叠加多元营销,助力企业品牌加速成长。当前部分企业逐步改进品牌塑造模式,加速品牌价值成长。1)定位精准:圈层定位更为细分,在农产品大类中切出细分高端赛道精准定位,建立品牌形象;2)传播高效:企业通过线上线下全渠道营销,高效、精准触达目标群体,有效扩大品牌触及面;3)文化价值:农产品更易注入文化价值、打造精神内核,加速营销出圈。我们大家都认为营销持续创新下,企业有望加深品牌特色、助推产地品牌向企业品牌升级。

品牌农业精准切中细分优质品类,成功塑造新品牌。我们大家都认为,新品牌定位呈现出精细化、清晰化的趋势,划分原有大类农产品,将高端优质子类目同自身品牌形象绑定,成功占据优质子品类龙头地位,实现农产品品牌化。如十月稻田切中大米大类中东北大米品类,黄天鹅切中鸡蛋大类中高端无菌蛋品类,简爱切中酸奶大类中高端零添加品类,褚橙切中橙子大类中冰糖橙品类,壹号土猪切中猪肉大类中优质土猪品类等。

营销渠道多样化,新品牌高效、精准触达目标人群。当前新品牌呈现营销渠道多样化态势,通过线上线下全渠道营销,实现高效、精准找到目标人群,形成高效营销闭环。具体来看:

农产品根植产地与文化,易于打造精神价值。相较于其他食品品类,我们大家都认为农产品更易于讲述基于精神价值的文化故事,具备塑造品牌的基础。1)历史传承:中国千年农耕文明沉淀下众多历史悠远长久农产品故事,易与消费者形成共鸣;2)产地特色:农产品根植乡土,地域特色浓厚;3)人文价值:部分农产品衍生并承载了中国文化,令其天然附加文化属性。

新希望、圣农发展等上游畜禽养殖企业相继进军品牌农业市场,承载拉动上游养殖业务发展、推动食品业务放量的双重使命。

生产型农牧企业优势:上游实现规模化、标准化生产,对原材料把控能力强,产品具备超高的性价比。农业公司依托自身在饲料、养殖及屠宰等领域的优势地位布局下游食品深加工,兼顾源头品质把控及自身产能消纳,在成本控制、产品质量把控方面具备得天独厚的优势,打造强产品力,为农产品品牌化奠定扎实基础。

东方甄选、百果园等下游渠道企业积极布局品牌农业大市场,依托终端流量优势打造农产品渠道品牌。

渠道型企业优势:产品销路广泛,贴近终端客群,及时了解反馈终端需求。我们大家都认为,终端渠道型企业依托自身线上活跃粉丝或线下开店的终端优势地位,向上游布局生产端加深对产品的质量把控,核心竞争力在于自带流量基础上产品销路广泛,且能较好了解反馈终端需求,实现农产品选品快速迭代,为农产品品牌化铺平道路。

资料来源:百果园公告,东方甄选公告,百果园官网,东方甄选直播间,中金公司研究部

十月稻田、黄天鹅等品牌型品牌农业代表企业持续涌现,立足终端需求,扎根消费品逻辑,提升农产品价值。

品牌型企业优势:把握终端消费需求,全渠道营业销售能力出众,品牌力强大。我们大家都认为,品牌型企业具备消费品基因,把握终端需求能力强,用消费品逻辑重塑农产品,品牌定位精准,并结合线上线下全渠道营销触达消费者,提升农产品附加值,并反哺仓储物流供应链建设、营销费用投放及高品质原材料采购,形成飞轮效应、实现正向循环。

图表23:十月稻田依托领先品牌及高效渠道保障利润率反哺上游,加速实现基础食材品牌化